Pika e reduktimit në terma të vlerës. Pika e kthimit në terma fizikë dhe monetarë: koncepti, formulat e llogaritjes dhe shembuj të thjeshtë. Konkluzioni mbi efektivitetin komercial të projektit

Në çdo fushë të veprimtarisë sipërmarrëse, biznesmenët përballen me problemin e llogaritjes së humbjeve dhe fitimeve për projektet ekzistuese.

Me fjalë të tjera, kur paratë e investuara fillojnë të sjellin fitim real. Për ta bërë këtë, përdoret formula e pikës së ndalimit.

Një formulë e përllogaritur saktë e pikës së reduktimit mund të tregojë se sa efektiv do të jetë projekti i investimit në shqyrtim dhe sa shpejt do të shpërblehet, cili është rreziku i humbjes së parave të investuara. Një sipërmarrës ose menaxhmenti i lartë i kompanisë duhet të vendosë nëse do të investojë në një projekt investimi apo nëse ai duhet të shtyhet, dhe llogaritja e nivelit të kthimit luan një rol kyç këtu.

Pika e ndalimit: çfarë është ajo?

Pika e kthimit (formula) tregon nivelin e kërkuar të prodhimit dhe shitjet pasuese të produkteve për të mbuluar të gjitha mbetjet dhe kostot.

Me fjalë të tjera, ky është vëllimi i produkteve të shitura në të cilat fitimi i firmës është zero.

Koeficienti matet në ekuivalente monetare dhe natyrore.

Në aspektin praktik, treguesi shërben si një tregues i shkëlqyer i madhësisë së prodhimit dhe shitjeve të produkteve (shërbimeve), ku kostot fillestare të kompanisë mbulohen plotësisht nga fluksi i parasë në hyrje. Koeficienti përdoret nga menaxherët e kompanisë në procesin e krijimit dhe analizimit të një projekti të ardhshëm.

Sa më i lartë të jetë niveli i reduktimit të kompanisë, aq më i lartë është treguesi i aftësisë paguese të saj dhe, si rezultat, stabiliteti financiar. Nëse rritet raporti i kthimit, kjo tregon praninë e problemeve strukturore brenda kompanisë që kanë një ndikim negativ në realizimin e fitimit.

Karakteristikat dhe përfitimet e përdorimit

- Aftësia për të llogaritur se sa të ardhura mund të zvogëlohen në mënyrë që të mos jeni në humbje në të ardhmen. Është veçanërisht e rëndësishme nëse ka një rritje në të ardhurat aktuale mbi të ardhurat e vlerësuara.

- Aftësia për të identifikuar problemet strukturore të kompanisë që lidhen me ndryshimet e përkohshme në nivelin e kthimit.

- Aftësia për të përcaktuar perspektivat e një projekti të ri investimi, si dhe kornizën kohore brenda së cilës ai mund të paguajë plotësisht.

- Lehtësinë e përdorimit.

- Llogaritja e nivelit të kthimit na lejon të identifikojmë ndërvarësinë e kostos së produkteve me vëllimin e shitjeve të tyre tek konsumatorët fundorë. Bën të mundur llogaritjen e pragut më të favorshëm të çmimit për produktet e ofruara.

Përdorimi i formulës së pikës së reduktimit është më efektiv në tregjet e karakterizuara nga niveli i ulët i konkurrencës, si dhe kërkesa e qëndrueshme nga konsumatorët.

Globalizimi i të gjitha niveleve të tregjeve krijon kërkesë të ndryshueshme për produkte vendase.

Praktika e aplikimit

Pika e ndarjes përdoret për qëllime të ndryshme.

Zonat më të përdorura, si dhe qëllimet për aplikimin e këtij koeficienti janë përdoruesit e jashtëm dhe të brendshëm.

Përdoruesit e jashtëm:

- Shtetit. Bëhet një vlerësim i qëndrueshmërisë së zhvillimit të ndërmarrjes së audituar.

- Investitorët. Analiza e efektivitetit të strategjisë së zhvillimit të përdorur.

- Kreditorët. Analiza e aftësisë paguese të projektit të propozuar investues.

Përdoruesit e brendshëm:

- Shefi i procesit të prodhimit. Identifikimi i nivelit minimal të prodhimit të mallrave.

- Aksionarët (pronarët). Përcaktimi i nivelit të përfitimit të kompanisë.

- Drejtor i Shitjeve. Analiza e shpenzimeve të ardhshme, ndikimi i konkurrencës, gjetja e raportit optimal të çmimeve, hartimi i një plani shitjesh.

Përdorimi praktik i nivelit të barabartë ju lejon të merrni vendime efektive të menaxhimit, të përcaktoni stabilitetin financiar të kompanisë dhe gjithashtu të përcaktoni treguesin kritik të prodhimit.

Formula

Pika e kthimit në terma monetarë (vlerë) (pragu i përfitimit), formula:

Raporti i barazimit = FC/KMR

- Ku, FC – mbetje që nuk varen nga procesi i prodhimit (qiraja e lokaleve, zbritjet tatimore, pagat për personelin administrativ).

- KMR – kostoja e mallrave të shitura.

Bazuar në rezultatet e llogaritjes, mund të përcaktohet vëllimi kritik i të ardhurave në të cilin niveli i humbjes arrin zero.

Pika e reduktimit në aspektin fizik. Për të identifikuar nivelin e kthimit në terma fizikë, duhet të përdoren treguesit e mëposhtëm:

- Kostot e ndryshueshme (AVC);

- Kostoja e një njësie të produkteve të shitura (P);

- Kostot fikse për vëllimin e prodhimit (FC).

Llogaritja kryhet duke përdorur formulën e mëposhtme: FC/(P–AVC)

Bazuar në rezultatet e llogaritjes, do të merret vëllimi kritik i produkteve të shitura në terma fizikë.

Fitimi nga shitjet është rezultati përfundimtar i aktiviteteve të kompanisë. Ky artikull detajon formulat për llogaritjen e fitimit dhe zbatimin e rezultateve për të përmirësuar raportin tuaj të përfitimit.

Modeli i përdorimit të treguesit

Supozimet e mëposhtme përdoren gjithmonë në procesin e llogaritjes së koeficientit:

- Kostot e prodhimit dhe vëllimi i tij kanë një marrëdhënie lineare.

- Treguesi i kapacitetit të prodhimit është konstant, struktura e produktit të prodhuar është e pandryshuar.

- Kostot e ndryshueshme, si dhe kostoja e prodhimit, nuk ndryshojnë.

Inventarët e produkteve të gatshme në magazina janë të parëndësishme dhe nuk shtrembërojnë nivelin përfundimtar të rezultatit të kompanisë.

Hapat e llogaritjes së formulës

Ekzistojnë tre faza kryesore për të përcaktuar në mënyrë efektive pikën e kthimit të një kompanie:

- Mbledhja e një pakete të plotë të të dhënave për analizën e saj skrupuloze. Vlerësimi i vëllimeve të prodhimit, fitimeve, shitjeve dhe humbjeve.

- Përcaktimi i vëllimit të shpenzimeve fikse dhe të ndryshueshme. Identifikimi i zonës së sigurisë.

- Vlerësimi i vëllimeve të kërkuara të shitjeve të produkteve për të siguruar stabilitetin financiar të kompanisë në të ardhmen.

Në thelb, detyra bëhet të përcaktojë nivelet maksimale minimale të stabilitetit financiar të kompanisë për kohën e llogaritur në analizë.

Identifikimi i mjeteve për të rritur kufijtë e zonës së sigurisë.

Përpara se të filloni llogaritjen e nivelit të reduktimit, është e rëndësishme të kuptoni se cilat shpenzime të kompanisë klasifikohen si fikse dhe cilat shpenzime janë të ndryshueshme.

Shpenzimet e ndryshueshme përfshijnë pagat e punëtorëve, nevojat teknologjike të ndërmarrjes, blerjen e produkteve gjysëm të gatshme, blerjen e komponentëve, energjinë

Shpenzimet konstante të kompanive janë qiraja, pagat shtesë për punëtorët (nivel menaxherial dhe administrativ), tarifat e amortizimit etj.

Një shembull i llogaritjes së pikës së reduktimit për një kompani

Le të japim një shembull se si të llogarisim pikën e barazimit. Për të demonstruar, ne përdorim llogaritjen e normës së kthimit për një ndërmarrje.

Le të japim një shembull se si të llogarisim pikën e barazimit. Për të demonstruar, ne përdorim llogaritjen e normës së kthimit për një ndërmarrje.

Shumë firma të vogla dhe të mesme specializohen në prodhimin e një produkti homogjen, me një kosto karakteristike identike.

Prandaj, është më racionale që një kompani të bëjë llogaritjet në terma fizikë. Kostoja e produktit është katërqind rubla. Kostot fikse dhe të ndryshueshme janë paraqitur në tabelë.

| I perhershem | Rubla në mijë | Variablat (njësia e prodhimit) | Kostoja në njësi (RUB) | Vëllimi i prodhimit | Rubla (mijëra) |

| Shpenzime te pergjithshme | 80 | Zbritjet nga paga | 20 | 1000 copë. | 20 |

| Shpenzimet për banim dhe shërbime komunale | 20 | Shpenzimet për blerjen e produkteve gjysëm të gatshme | 90 | 1000 copë. | 90 |

| Pagat e punonjësve | 100 | Blerja e materialeve (për të gjithë procesin e prodhimit) | 150 | 1000 copë. | 60 |

| Zbritjet e amortizimit | 100 | Paga e punëtorëve kryesorë | 60 | 1000 copë. | 60 |

| Fundi | 300 | 320 | 320 |

Sipas llogaritjes duke përdorur formulën, pika e reduktimit do të jetë:

VER = 300.000 / (400 – 320) = 3750 copë.

Rrjedhimisht, kompania duhet të krijojë të paktën 3750 njësi produktesh për të arritur nivelin e kthimit 100%. Tejkalimi i nivelit të specifikuar do të thotë që kompania do të bëjë një fitim real.

Pika e ndarjes është mjaft e lehtë për t'u llogaritur nëse disponohet një gamë e plotë e të dhënave. Por është e rëndësishme të merret parasysh se një numër supozimesh përdoren në llogaritjet. Veçanërisht:

- Kompania ruan pragun e mëparshëm të çmimit edhe kur vëllimet e shitjeve rriten, megjithëse në realitet, veçanërisht për një periudhë të gjatë kohore, ky supozim është i papranueshëm.

- Në procesin e shitjes së produkteve të prodhuara, ekziston gjithmonë një përqindje e caktuar e bilancit. Nuk është në shembull.

- Formula e normës së çmimit është përdorur në lidhje me një kategori të vetme produkti. Nëse në realitet do të ketë disa kategori produktesh, struktura duhet të mbetet konstante.

Shpenzimet paraqiten të pandryshuara. Në realitet, me rritjen e nivelit të shitjeve, do të rriten edhe shpenzimet.

konkluzioni

Si përfundim, mund të themi se pika e ndarjes është një koeficient jashtëzakonisht i rëndësishëm në çështjet e planifikimit të vëllimeve të shitjeve dhe prodhimit të mallrave. Pika e ndarjes ju lejon të përcaktoni marrëdhënien e saktë midis fitimit dhe mbeturinave, si dhe të merrni një vendim për çështjen e politikës së çmimeve.

Gama e aplikimeve të pikës së ndarjes është mjaft e gjerë. Formula përdoret në mënyrë aktive në të gjitha fushat e veprimtarisë së biznesit, veçanërisht në çështjet e planifikimit të një projekti investimi, si dhe vendimmarrjes në nivel strategjik.

Video mbi temën

Një investitor vendosi të tërhiqej në 15 vjet. Çdo muaj ai investon 20 mijë rubla.

Qëllimi i eksperimentit është të jetosh me dividentë në shumën prej 50 mijë rubla në muaj. Një portofol publik do t'ju lejojë të ndiqni lëvizjet dhe, nëse dëshironi, t'i bashkoheni. @dividendslife

Sipërmarrësit që planifikojnë të hapin një dyqan ose të blejnë një të gatshme janë të shqetësuar se sa dhe me çfarë ritme duhet të shesin për të mbuluar humbjet dhe për të arritur fitimin. Për ta bërë këtë, llogaritet pika e barazimit (TB) - domethënë, një gjendje në të cilën kostot janë të barabarta me të ardhurat dhe fitimi neto është zero. Le të shohim mënyrat më të zakonshme për të llogaritur këtë tregues.

Pika e barazimit: me sy

Le të supozojmë se 80 mijë rubla shpenzohen për marrjen me qira të lokaleve në muaj, 60 mijë rubla për pagat për shitësit, 18 mijë rubla për primet e sigurimit, 10 mijë rubla për shërbimet komunale, 800 mijë rubla për blerjen e mallrave.

Shënimi në dyqan është 25%. Ne përmbledhim të gjitha shpenzimet dhe i ndajmë ato me markup. Ne llogarisim vëllimin e shitjeve në të cilin shpenzimet janë të barabarta me të ardhurat:

(80 + 60 + 18 + 10 + 800)*1000/25% = 3 milion 872 mijë rubla.

Për të arritur pikën e barazimit, duhet të fitoni të paktën 3 milion 872 mijë/30 ≈ 13 mijë rubla në ditë.

Automatizimi profesional i kontabilitetit të mallrave në shitje me pakicë. Organizoni dyqanin tuaj

Merrni kontrollin e shitjeve dhe gjurmoni treguesit për arkëtarët, pikat dhe organizatat në kohë reale nga çdo vend i përshtatshëm ku ka një lidhje interneti. Formuloni nevojat e pikave të shitjes dhe blini mallra me 3 klikime, printoni etiketa dhe etiketa çmimesh me barkode, duke e bërë jetën më të lehtë për veten dhe punonjësit tuaj. Ndërtoni një bazë klientësh duke përdorur një sistem besnikërie të gatshme, përdorni një sistem fleksibël zbritjesh për të tërhequr klientët gjatë orëve jashtë pikut. Veproni si një dyqan i madh, por pa shpenzimet e specialistëve dhe pajisjeve të serverëve sot dhe filloni të fitoni më shumë nesër.

Nga të ardhurat margjinale

Do të kërkohen të dhënat e mëposhtme:

- Shpenzimet fikse (Fpost), të cilat përfshijnë qiranë, komunikimet, sigurinë, shërbimet komunale, pagat e shitësve, kontributet në sigurime, fondet e pagave dhe pensioneve, taksat dhe kostot e reklamave,

- të ardhurat (B);

- kostot e ndryshueshme për vëllimin e plotë (Rper),

llogariten duke përdorur formulën: Vëllimi i shitjeve (Ose)*Çmimi mesatar i blerjes së mallrave (PP)

Për të llogaritur pikën tuaj të reduktimit, do t'ju nevojiten të dhëna sistematike mbi shpenzimet dhe të ardhurat. Me programin Business.ru mund të merrni raporte të detajuara të fluksit të parave dhe të kryeni llogaritjet e nevojshme për të përcaktuar efektivitetin e biznesit tuaj. Mund të përdorni funksionalitetin e programit nga distanca në një kohë të përshtatshme për ju.

Së pari, ne llogarisim të ardhurat marxhinale (DM). Kjo është delta midis të ardhurave dhe kostove variabile: MD = B - Rper.

Pastaj ne llogarisim vlerën e pikës së barazimit në terma monetarë: TBden = Rpost / Kmd

Për shembull, të ardhurat janë 1.5 milion rubla, shpenzimet e ndryshueshme janë 700 mijë rubla dhe kostot fikse janë 155 mijë rubla në muaj.

(1) MD = 1,500,000-700,000 = 800,000 rubla

(2) Kmd = 800,000/1,500,000 = 0,53

(3) TBden = 160,000/0,542 = 292,452 rubla.

Rrjedhimisht, dyqani do të fillojë të fitojë kur shitjet kalojnë 292,452 rubla.

Llogaritja për njësi të mallit

Automatizimi gjithëpërfshirës i tregtisë me kosto minimale

Marrim një kompjuter të rregullt, lidhim çdo regjistrues fiskal dhe instalojmë aplikacionin Business Ru Kassa. Si rezultat, marrim një analog ekonomik të një terminali POS si në një dyqan të madh me të gjitha funksionet e tij. Ne futim mallra me çmime në shërbimin cloud Business.Ru dhe fillojmë të punojmë. Për gjithçka për gjithçka - maksimumi 1 orë dhe 15-20 mijë rubla. për regjistruesin fiskal.

Kur sapo jeni duke filluar një biznes ose duke zënë një vend të ri në treg, nuk mund të llogaritni gjithmonë të ardhurat marxhinale për të gjithë vëllimin e mallrave të shitura. Në këtë situatë, ju mund të përdorni vlerat e çmimeve të blerjes dhe shitjes:

MD/njësi = ZTs-TsR, ku TsR është çmimi i shitjes së një njësie mallrash.

Raporti i të ardhurave marxhinale llogaritet si më poshtë:

Kmd = MD/njësi/PC.

TBden = Rpost / Kmd

Si të llogarisni pikën tuaj të reduktimit

Pika e ndalimit: grafiku

Ju mund të përcaktoni pikën e kthimit duke përdorur grafikun. Për ta bërë këtë, do t'ju duhet niveli i kostove fikse, çmimi mesatar i blerjes dhe shitjes.

Ndërtohen dy kurba: e para - të gjitha kostot (Рп+Рpost), e dyta - të ardhurat nga shitjet. Pika në të cilën ato kryqëzohen është sasia e dëshiruar.

Pika e ndalimit: në linjë

Ata që nuk u pëlqen të shqetësohen me tabela, llogaritje dhe grafikë, mund të përdorin një kalkulator në internet (http://allcalc.ru/node/759).

Mjafton të futni kostot fikse, kostot për njësi malli, vëllimin e njësive, çmimin e shitjes në qelizat përkatëse dhe klikoni llogarit. Llogaritësi vetë do të llogarisë pikën e reduktimit.

Rritni efikasitetin e dyqanit në 1 muaj

Shërbimi do të përmirësojë efikasitetin e dyqanit duke reduktuar humbjen e inventarit, do të përshpejtojë ndjeshëm procesin e rivlerësimeve, do të printojë etiketa/etiketa çmimesh, do të disiplinojë rreptësisht punën e arkëtarit dhe do të kufizojë aftësitë e tij kur punon me zbritje/shitje me çmim të lirë.

Një program për optimizimin e punës dhe raportimit financiar të një dyqani Business.Ru do t'ju lejojë të mbani të dhëna të plota financiare, depo dhe tregtare. Në çdo kohë të përshtatshme për ju, ju mund të merrni raporte mbi shpenzimet, kostot për njësi të mallrave, numrin e njësive, çmimin e shitjes dhe shumë më tepër.

Kosto direkte

Le të themi se dyqani ynë paraqet pozicionet A, B, C dhe D:

|

(t.r.dhjetor. ) |

Korsia R (t.r.dhjetor. ) |

R post (t.r.dhjetor. ) |

|

Le të përdorim metodat nga llogaritja e drejtpërdrejtë e kostos dhe të llogarisim diapazonin e pikave të reduktimit.

TBden=Рpost/(1-Kr.per), ku Kr.per është pjesa e kostove variabile në të ardhura,

Kr.per = Rper/V.

Ne gjithashtu do të llogarisim të ardhurat marxhinale për çdo produkt dhe pjesën e tij në të ardhura.

|

(t.r.ub.) |

TER. korsi |

||

Pika e kthimit pasqyron vëllimin e prodhimit, shitjeve të mallrave dhe shërbimeve, i cili mbulon të gjitha kostot e ndërmarrjes. Në kuptimin ekonomik, është një tregues i një situate kritike kur fitimet dhe humbjet janë zero. Ky tregues shprehet në njësi sasiore ose monetare.

Sa më i ulët të jetë pika e reduktimit të prodhimit dhe vëllimit të shitjeve, aq më i lartë është aftësia paguese dhe stabiliteti financiar i kompanisë.

Formula e pikës së reduktimit në Excel

Ekzistojnë 2 mënyra për të llogaritur pikën e barazimit në Excel:

- Në terma monetarë: (të ardhura * kosto fikse) / (të ardhura - kosto variabile).

- Në njësitë natyrore: kostot fikse / (çmimi – kostot variabile mesatare).

Kujdes! Kostot variabile merren në bazë për njësi (jo totale).

Për të gjetur pikën e thyerjes, duhet të dini:

Kostot fikse (jo të varura nga procesi i prodhimit ose shitjet) - pagesat e qirasë, taksat, pagat për personelin drejtues, pagesat e qirasë, etj.

Kostot e ndryshueshme (në varësi të vëllimeve të prodhimit) - kostoja e lëndëve të para dhe materialeve, faturat e shërbimeve në ambientet e prodhimit, pagat e punëtorëve, etj.

Çmimi i shitjes për njësi të mallit.

Le të fusim të dhënat në një tabelë Excel:

- Gjeni vëllimin e prodhimit në të cilin kompania do të marrë një fitim neto. Vendosni marrëdhëniet midis këtyre parametrave.

- Llogaritni vëllimin e shitjeve të mallrave në të cilat do të ndodhë pika e reduktimit.

Për të zgjidhur këto probleme, ne përpilojmë tabelën e mëposhtme me formula:

- Kostot e ndryshueshme varen nga vëllimi i produkteve të prodhuara.

- Kostot totale janë shuma e kostove variabile dhe fikse.

- Të ardhurat janë produkt i vëllimit të prodhimit dhe çmimit të produktit.

- Marzhi i kontributit është të ardhurat totale minus kostot variabile.

- Fitimi neto është i ardhur pa kosto fikse dhe të ndryshueshme të prodhimit.

Le të plotësojmë tabelën dhe të shohim se në çfarë rezultati do të jetë ndërmarrja "në të zezë".

Duke filluar nga prodhimi i 13-të, fitimi neto u bë pozitiv. Dhe në pikën e barazimit është e barabartë me zero. Vëllimi i prodhimit - 12 njësi mallrash. Dhe të ardhurat nga shitjet janë 120,000 rubla.

Si të grafikoni pikën e barazimit në Excel

Për të demonstruar qartë gjendjen ekonomike dhe financiare të ndërmarrjes, ne do të hartojmë një grafik:

- Ne vendosim për pamjen e grafikut dhe klikojmë butonin "Zgjidh të dhënat".

- Për demonstrim, na duhen kolonat "Kostot totale", "Të ardhurat", "Fitimi neto". Këto janë elementet e legjendës - "Rreshtat". Ne futim manualisht "Emri i rreshtit". Dhe në rreshtin "Vlerat" bëjmë një lidhje me kolonën përkatëse me të dhëna.

- Gama e etiketave të boshtit horizontal është "Vëllimi i prodhimit".

Ne marrim një grafik si:

Le të ndryshojmë pak grafikun (paraqitjen e grafikut).

Ky demonstrim na lejon të shohim se fitimi neto në pikën e barazimit është me të vërtetë "zero". Dhe ishte pas lëshimit të dymbëdhjetë të produktit që filloi "plus".

Ku nevojiten llogaritje të tilla?

Treguesi i "pikës së barazimit" është i kërkuar në praktikën ekonomike për të zgjidhur problemet e mëposhtme:

- Llogaritja e çmimit optimal për produktin.

- Llogaritja e shumës së kostove me të cilat kompania mbetet ende konkurruese.

- Hartimi i një plani të shitjes së produktit.

- Gjetja e vëllimit të prodhimit në të cilin do të shfaqet rentabiliteti.

- Analiza e gjendjes financiare dhe aftësisë paguese të ndërmarrjes.

- Gjetja e volumit minimal të prodhimit.

Llogaritjet dhe shabllonet e gatshme për analizimin e pikës së kthimit të një ndërmarrje.

Pika e kthimit është vëllimi minimal i prodhimit dhe shitjeve të produkteve në të cilat kostot do të kompensohen nga të ardhurat, dhe me prodhimin dhe shitjen e çdo njësie të mëvonshme të produktit ndërmarrja fillon të bëjë një fitim. Pika e kthimit mund të përcaktohet në njësi prodhimi, në terma monetarë ose duke marrë parasysh marzhin e pritur të fitimit.

Pika e ndarjes llogaritet duke përdorur formulën e mëposhtme:

![]() ,

(6)

,

(6)

Ku TFC është totali i kostove fikse;

P – çmimi për njësi;

AVC – kosto mesatare variabile;

Qb – pika e reduktimit.

Niveli i barabartë (Bl) llogaritet duke përdorur formulën e mëposhtme:

![]()

![]() , (7)

, (7)

ku Sm është vëllimi i të ardhurave në hapin mth;

Llogaritja e nivelit të kthimit të projektit është paraqitur në Tabelën 8.

Tabela 8 - Llogaritja e nivelit të kthimit të projektit në rubla.

|

Linja nr. |

Indeksi |

Vitet e periudhës së investimit |

|||||

|

Të ardhura pa TVSH | |||||||

|

Kostot e prodhimit | |||||||

|

Zbritjet e amortizimit | |||||||

|

Kostot totale | |||||||

|

duke përfshirë |

|||||||

|

kostot fikse | |||||||

|

kosto të ndryshueshme | |||||||

|

Niveli i barabartë | |||||||

|

Pushoni madje | |||||||

Një shembull i llogaritjes së vitit të parë të periudhës së investimit.

Linja nr. 1 – të ardhura pa TVSH nga tabela 6

Linja nr. 2 – Kostot e prodhimit nga tabela 6

Rreshti nr. 3 – Zbritjet e amortizimit nga tabela 6

Linja nr. 4 - Kostot totale - shuma e kostove të prodhimit dhe tarifave të amortizimit:

Kostot totale = 22,919,52 rubla. + 96,671,232 fshij. = 119,590,752 fshij.

Linja nr. 5 – Kostot fikse llogariten si më poshtë:

Kostot fikse = kosto fikse% * Kostot totale

70% * 119,590,752 fshij. =83,713.5264 fshij.

Linja nr. 6 - kostot variabile - diferenca midis kostove totale dhe kostove fikse:

Kostot e ndryshueshme = 119,590,752 RUB. – 83,713,5264 fshij. =35877.22 fshij.

Linja nr. 7 - Niveli i nivelit të barabartë - llogaritur duke përdorur formulën 7

LV = (83,713.5264 -35877.22)/(990123.2555-35877.22) =0.05

Linja nr. 8 - Pika e barazimit

TB = 83,713,5264 /(1,283,493,11-35877,22) =0,067

2.6 Konkluzioni mbi efektivitetin komercial të projektit

Pasi kemi bërë të gjitha llogaritjet e nevojshme, ne i analizojmë ato dhe nxjerrim përfundime në lidhje me efektivitetin tregtar të projektit.

Bilanci i fluksit total për të gjitha vitet e periudhës së investimit, përveç zeros, është më i madh se zero.

Vlera aktuale neto 7,182,658,49 RUB. Mbi zero.

Periudha e shlyerjes është 2.29 vjet (dhjetëditëshi i parë i marsit të vitit të tretë), që i përshtatet investitorit.

Norma e brendshme e kthimit prej 127% është 12.7 herë më e madhe se 10% e pranuar.

Niveli i kthimit është nën normalen (60%) nga viti i parë i periudhës së investimit.

Grafiku i normës së brendshme të kthimit është paraqitur në Figurën 1.

Figura 1 - Grafiku i normës së brendshme të kthimit

ku E – norma e skontimit, %;

NPV - vlera aktuale neto, mijë rubla.

Nga Figura 1 mund të shihet se sa më e lartë të jetë norma e skontimit, aq më e ulët është vlera aktuale neto.

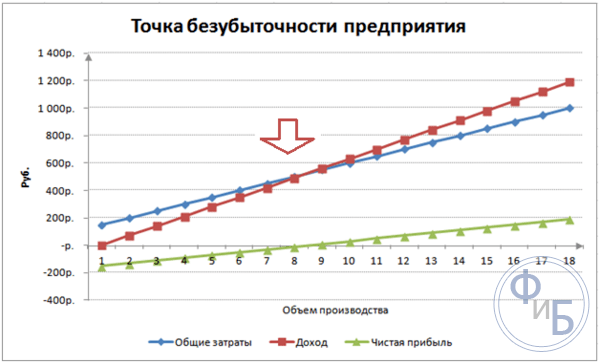

Grafiku i pikës së ndalimit është paraqitur në Figurën 2.

Figura 2 - Grafiku i pikës së reduktimit

ku Qp – vëllimi i shitjeve;

TR – të ardhurat;

TC – kostot bruto;

TFC – kostot totale fikse;

Qb – pika e reduktimit.

Kostot bruto ose kostot totale (kosto totale në anglisht, shpesh e shënuar si TC) - një kategori ekonomike që përfaqëson kostot e nevojshme për prodhimin e produkteve, ofrimin e shërbimeve, kryerjen e punës, që përbëhet nga shuma e kostove variabile (shpenzimet e ndryshueshme angleze, shpesh të përcaktuara si VC ) dhe kostot fikse (shpenzimet fikse në anglisht, shpesh të referuara si FC ose TFC (kostot totale fikse)), të nevojshme për një vëllim të caktuar të prodhimit.

Çdo sipërmarrës mendon për metodat e fitimit të parave dhe mënyrat për të bërë një fitim. Në çdo prodhim ka kosto - shpenzime për prodhimin dhe shitjen e mallrave. Ato do të zbriten nga të ardhurat e marra, rezultati i llogaritjeve do të jetë fitimi (vlera pozitive) ose humbja (vlera negative).

Për funksionim fitimprurës, menaxhmenti i ndërmarrjes duhet të dijë vlerën kufitare të kalimit të humbjes në fitim. Kjo quhet pika e ndalimit. Përdoret nga investitorët për të përcaktuar gjasat dhe periudhën e shlyerjes së projekteve.

Pika e ndalimit mund të përcaktohet duke përdorur llogaritjet matematikore ose grafike. Vlera do të jetë në vlerë monetare ose ekuivalente në natyrë.

Cfare ndodhi

Pika e kthimit ose vëllimi kritik konsiderohet të jetë sasia e produkteve të prodhuara në të cilat të ardhurat e marra nga shitjet do të mbulojnë kostot totale. Me fjalë të tjera, kjo është shuma e fitimit minimal në terma monetarë ose numri i produkteve të shitura, që kompenson kostot.

Puna në këtë pikë tregon mungesën e fitimit dhe kostove në të njëjtën kohë. Nëse vëllimi rritet me të paktën 1 njësi, ndërmarrja do të fillojë të operojë me fitim. Pika e rentabilitetit shpesh quhet pragu i përfitimit.

Qëllimi

Vlera e pikës së reduktimit përdoret për të analizuar gjendjen aktuale financiare dhe ju lejon të planifikoni për të ardhmen. Treguesi bën të mundur që:

- të vlerësojë stabilitetin financiar dhe aftësinë paguese, që përdoret nga investitorët, menaxhmenti dhe kreditorët;

- Llogaritni mundësinë e zgjerimit dhe zhvillimit të llojeve të reja të produkteve dhe teknologjive;

- shikoni dinamikën e ndryshimeve në tregues, identifikoni pengesat e prodhimit;

- planifikimi i planit të shitjeve;

- vendosni një reduktim të pranueshëm të të ardhurave që do t'ju lejojë të mbeteni fitimprurës;

- gjurmoni ndikimin e kostove të prodhimit, kostos së mallrave dhe vëllimit të shitur në rezultatin financiar.

Llogaritja

Llogaritja mund të bëhet në mënyra të ndryshme, në varësi të llojit të kostove. Le të shqyrtojmë rendin klasik, i cili qëndron në themel të metodave të mbetura.

Të dhëna për llogaritje

Për të përcaktuar saktë pikën e reduktimit, duhet të bëni dallimin midis kostove fikse dhe të ndryshueshme dhe të dini:

- kostoja për njësi e mallrave - R;

- vëllimi i prodhuar dhe i shitur - P;

- të ardhurat e marra - NË(nuk kërkohet për të përcaktuar pragun e përfitimit);

- shuma e kostove fikse - Zpost.

- kosto të ndryshueshme - Zper.

Kostot fikse nënkuptojnë kostot e bëra që nuk varen nga vëllimi i prodhuar, domethënë ato mbeten të pandryshuara për një kohë të gjatë. Kjo perfshin:

- pagat me kontribute sigurimi për stafin drejtues dhe inxhinierik;

- dhënia me qira e lokaleve;

- pagesat e taksave;

- amortizimi;

- detyrimet e qirasë dhe huasë.

Kostot variabile do të jenë kosto që varen nga sasia e produkteve të prodhuara. Ato kanë kuptime të ndryshme dhe reagojnë shpejt ndaj ndryshimeve në prodhim. Kostot variabile janë:

- çmimi i lëndëve të para, pjesëve të këmbimit dhe komponentëve;

- rrogat e punës dhe pagesat e sigurimit për punëtorët e prodhimit;

- HMS, energji elektrike, karburant;

- transporti.

Ndarja e kostos është e kushtëzuar dhe përdoret për të përcaktuar pikën e barazimit. Specifikat e disa ndërmarrjeve nënkuptojnë një ndarje më të detajuar sipas kuptimit ekonomik. Për shembull, kostot e prodhimit janë:

- me kusht të përhershëm: magazinimi dhe lëvizja e depove të komponentëve;

- variabël me kusht: kostot për riparimet aktuale dhe të planifikuara.

Ekzistojnë disa sisteme të kontabilitetit të kostos: kostoja e ndryshueshme, kostoja direkte, kostoja standarde, etj. Çdo lloj kostoje mund të jetë individual për një lloj produkti të caktuar.

Formula

Metoda matematikore (MEP) ju lejon të përcaktoni pikat e barazimit në terma fizikë dhe monetarë. Skema klasike përfshin llogaritjen për një produkt. Nëse është e nevojshme të përcaktohet një tregues për disa lloje produktesh, atëherë të dhënat mesatare përdoren në llogaritje. Zbatohen supozimet e mëposhtme:

- Çdo lloj kostoje dhe kosto e mallrave mbetet konstante për vëllimin e zgjedhur.

- Ndryshimi drejtpërsëdrejti proporcional në prodhim dhe kosto.

- Kapaciteti prodhues në periudhën e përzgjedhur për llogaritje është konstante.

- Gama e produkteve të pandryshuara.

- Ndikimi i parëndësishëm i inventarëve - pjesa e punës në vazhdim është e vogël, dhe të gjitha produktet lëshohen në shitje.

BEP shpesh ngatërrohet me periudhën e kthimit të një projekti. Kjo është koha pas së cilës organizata do të marrë një fitim nga investimi.

Përkufizimi në terma monetarë

Duke përdorur llogaritjen, mund të zbuloni vlerën minimale të të ardhurave që do të ndihmojë në mbulimin e kostove të prodhimit dhe shitjeve. Fitimi do të jetë 0.

VERDEN = V*Zpost/MD

MD = V-Zper

B = P*Q

NË- Të ardhurat;

P- kostoja e prodhimit;

P- vëllimi i prodhuar;

MD- të ardhurat marxhinale, të cilat mund të llogariten për njësi prodhimi, duke marrë parasysh që të ardhurat do të jenë të barabarta me produktin e çmimit dhe vëllimit.

MD për 1 njësi. = P - Zper. për 1 njësi

Pika e reduktimit në terma monetarë gjendet përmes koeficientit të të ardhurave marxhinale - Kmd:

Kdm = MD/V =MD për 1 njësi/R

VERDEN = Zpost/Kmd

Vlera përfundimtare kur llogaritet duke përdorur dy formula duhet të jetë e njëjtë.

Përkufizimi në natyrë

Formula e mësipërme ju lejon të përcaktoni vëllimin minimal të produkteve të shitura që mund të mbulojnë kostot e prodhimit dhe të çojnë në fitim zero.

VERNAT = Zpost/(R-Zper me 1 njësi)

Çdo njësi pasuese që ju lejon të tejkaloni një vëllim të caktuar do t'i sjellë fitim organizatës. Nëse dihet pika e reduktimit në terma fizikë, atëherë është e lehtë të llogaritet pika e reduktimit në terma monetarë:

VERDEN = VERNAT * P

Metoda grafike

Metoda grafike ju lejon të përcaktoni pikën e barazimit pa llogaritjet matematikore. Ata ndërtojnë një grafik që tregon të ardhurat, kostot fikse dhe të ndryshueshme. Boshti horizontal do të jetë vëllimi, dhe boshti vertikal do të jetë shuma e kostove dhe të ardhurave në rubla.

Pika e kthimit do të jetë në kryqëzimin e kostove totale dhe të ardhurave. Në grafik, kjo vlerë është e barabartë me 91,67 copë me të ardhura prej 22,916,67 rubla.

Llogaritja në Excel

Për lehtësinë e llogaritjes, mund të përdorni aplikacionin Excel office. Është e lehtë të vendosësh lidhje midis të dhënave dhe të ndërtosh tabela me grafikë për krahasim.

Përpilimi i një tabele

Është e nevojshme të fillohet llogaritja e pikës së kthimit duke futur të dhëna për kostot dhe koston e mallrave. Për shembull, kostot fikse janë 150 rubla, kostot variabile janë 50 rubla dhe kostoja e një njësie mallrash është 70 rubla.

Bazuar në të dhënat e futura dhe vëllimin e prodhimit, krijohet një tabelë ku duhet të gjurmohet dinamika e ndryshimeve në fitimin ose humbjen neto. Kjo është e nevojshme për të përcaktuar pikën e barazimit.

Le të krijojmë një tabelë të dytë me kolona:

- Vëllimi i prodhimit.

- Kostot fikse.

- Kostot e ndryshueshme.

- Kostot totale.

- Të ardhurat.

- Të ardhura marxhinale.

- Fitimi neto.

Vëllimi i prodhimit zgjidhet në mënyrë të pavarur. Në shembull, merren 0-20 copë. Kostot fikse transferohen nga tabela e parë në qelizën D3. Meqenëse kostot fikse nuk varen nga vëllimi i produkteve të prodhuara, vlera e tyre mbetet e pandryshuar në të gjithë kolonën. Për të ruajtur vlerën e një qelize gjatë përhapjes së vlerave, vendosni një shenjë $ - $D$3 përpara adresës.

Kostot e ndryshueshme përcaktohen me formulën:

Zper = Q*Zper për 1 njësi. = A9*$D$4

Kostot totale, të quajtura gjithashtu bruto, janë të barabarta me shumën e kostove variabile dhe fikse - B9+C9.

Të ardhurat ose të ardhurat janë të barabarta me produktin e vëllimit shumëfishuar koston e një njësie mallrash - 9*5$D$, dhe të ardhurat marxhinale janë E9-C9.

Fitimi neto, siç u përmend më lart, është i barabartë me të ardhurat marxhinale minus kostot fikse: E9-C9-B9.

Nga njësia e tetë organizata do të fillojë të bëjë një fitim. Me një vëllim më të vogël, të ardhurat nuk mund të mbulojnë kostot totale. Fitimi i parë është 10 rubla, domethënë, kjo nuk është saktësisht pika e barazimit kur kostot totale janë të barabarta me të ardhurat. Vlera e saktë mund të përcaktohet me formulën:

TBnat = 150/(70-50) = 7,5 copë.

Vlera matematikore e pikës së ndalimit është 7.5, por nuk është e mundur të prodhohet asnjë pjesë e të gjithë produktit. Ekonomistët rrumbullakosin vlerën - 8 copë. Të ardhurat do të jenë 560 rubla.

Ju mund të shtoni dy tregues shtesë në tabelë - diferenca e sigurisë (marzhi i sigurisë) në terma monetarë dhe përqindje (KB%, KBden). Kjo do të ndihmojë në përcaktimin e sasisë së të ardhurave që mungojnë përpara se të arrihet pika e reduktimit dhe sa kosto totale duhet të reduktohen për të arritur pikën e reduktimit në një vëllim të caktuar. Duke përdorur këto raporte, mund të përcaktoni një situatë të sigurt financiare - kur të arrijë në 30%.

KBden = Vfact - Vtb = E9-$E$14

KB% = KBden*100%/Vfakt = H10/E10*100

VTB- të ardhurat për pikën e sigurisë;

Në fakt- të ardhurat aktuale.

Hartimi i një grafiku

Për ta kuptuar, bëni një grafik. Ekzistojnë disa lloje të grafikëve në Excel. Mënyra më e mirë për të perceptuar informacionin në këtë shembull është grafiku i shpërndarjes, i cili ndodhet në skedën "Fut". Boshti horizontal është vëllimi i produkteve të prodhuara, dhe boshti vertikal është të ardhurat dhe shuma e kostove. Të dhënat për ndërtimin:

- kostot totale;

- fitimi neto;

- Të ardhurat.

Ka tre vija të drejta në grafik. Kryqëzimi i kostove totale dhe të ardhurave do të jetë në pikën e kthimit. Ai tregon fitimin neto zero horizontalisht dhe të ardhurat minimale për të mbuluar kostot e bëra vertikalisht.

Për të ndërtuar një grafik të detajuar me marzhin e kontributit dhe kostot e ndryshueshme, duhet të zgjeroni sasinë e të dhënave.

Shembull i llogaritjes

Llogaritjet më të thjeshta janë për monoprodhim, kur një organizatë prodhon të njëjtin lloj produkti. Problemet me shumë produkte kanë karakteristikat e tyre që duhet të merren parasysh gjatë llogaritjes së pikës së kthimit.

Një produkt

Le të shqyrtojmë një shembull të zakonshëm të fitimeve sipërmarrëse - tregtimi në treg. Produkti është shalqiri me çmim fiks në të gjithë qytetin. Shalqinjtë blihen në rajonet jugore dhe sillen në pjesën qendrore të vendit. Biznesi është sezonal, por mjaft fitimprurës.

Treguesit bazë:

- kostoja e 1 shalqi është 250 rubla;

- Zper për 1 njësi. (paga e shitësit, blerje me shumicë) - 130 rubla;

- Posta (taksat, marrja me qira e hapësirës në treg, transporti, paketimi) - 11,000 rubla. në muaj;

- të ardhurat mujore - 36,000 rubla.

Për një planifikim të suksesshëm, është e nevojshme të llogaritet vëllimi minimal i shitjeve dhe vlera e fitimit për të mbuluar kostot e bëra.

Kostoja e treguar është mesatare, pasi pesha e secilit shalqi është e ndryshme. Këto vlera mund të neglizhohen në llogaritje.

Përcaktimi i pikës së ndalimit:

VERNAT = 11000/(250-130) = 92 copë.

Për të përcaktuar në terma monetarë, llogaritni vëllimin e shalqinjve të shitur dhe vlerën e kostove të ndryshueshme për këtë vëllim:

Q muaj = 36000/250 = 144 njësi;

Kufiri i volumit = 130*144 = 18,720 rubla.

Le të përcaktojmë pragun e përfitimit në para duke përdorur formula të ndryshme:

VERDEN = 3600*11000/(36000-18720) = 22916,67 rubla

VER den = Zpost/((250-130)/250) = 22916,67 rubla

VERDEN = 92 * 250 = 23,000 rubla

Vlerat e para dhe të dyta tregojnë pikën e reduktimit kur fitimi është 0. Në këtë rast, vëllimi i shitjeve është 91.67 shalqinj, që është informacion i pasaktë. Treguesi i tretë bazohet në një vëllim kritik prej 92 shalqinjsh.

Kur krahasojmë, është e qartë se të ardhurat mujore tejkalojnë pikën e barazimit, gjë që na lejon të flasim për fitim.

Buzë sigurie:

KBden = 36000-23000 = 13000 rubla;

KB% = 13000/36000 * 100% = 36,11%

Niveli është më shumë se 30%, që tregon korrektësinë e planifikimit të biznesit.

Detyrë me shumë produkte

Le të shqyrtojmë procedurën e llogaritjes për një dyqan që shet katër mallra: A, B, C dhe D. Dyqani ka kosto fikse dhe ka kosto të ndryshueshme për secilin lloj veç e veç. Blerjet bëhen nga furnitorë të ndryshëm, dhe të ardhurat nga shitjet janë gjithashtu të ndryshme.

Të dhënat fillestare:

- A: të ardhurat 370 mijë rubla, kostot e ndryshueshme 160 mijë rubla;

- B: të ardhura 310 mijë rubla, kosto variabile 140 mijë rubla;

- B: të ardhura 340 mijë rubla, kosto variabile 115 mijë rubla;

- D: të ardhurat 70 mijë rubla, kostot e ndryshueshme 40 mijë rubla.

Të ardhurat totale janë 990 mijë rubla, dhe kostot e ndryshueshme janë 455 mijë rubla.

Struktura e të ardhurave mbetet konstante. Për shkak të faktit se diapazoni dhe kostoja e mallrave ndryshojnë, është më mirë të llogaritet pika e kthimit në terma monetarë. Vendimi do të bazohet në metodën e kostos direkte, e cila supozon një sërë vlerash:

VERDEN = Zpost/(1-Kz.per.);

Kz.per. - pjesa e kostove variabile në të ardhura:

Kz.per. = Zper/V

- A - 0,43;

- B - 0,45;

- B - 0,48;

- G - 0,57;

- Gjeneral Kz.trans. - 0,46.

Le të përcaktojmë të ardhurat marxhinale dhe pjesën e tyre në të ardhura:

- A - 210 mijë rubla, 0,37;

- B - 170 mijë rubla, 0,55;

- B - 125 mijë rubla, 0,52;

- G - 30 mijë rubla, 0,43;

- Vlera totale është 535 mijë rubla, 0,54.

Le të llogarisim pikën mesatare të reduktimit:

VERDEN.sr. = 400 / (1-0,46) = 740,74 mijë rubla.

Më pas, ne do të shqyrtojmë parashikimin më optimist - renditjen margjinale në rend zbritës. Rentabiliteti më i lartë do të jetë për dy produktet e para A dhe B. Fillimisht, dyqani duhet të shesë këto produkte, të cilat do të ofrojnë një të ardhur marxhinale prej 210 + 170 = 380 mijë rubla. Kjo pothuajse do të mbulojë kostot fikse prej 400 mijë rubla. Pjesa e mbetur mund të merret nga produkti i tretë. Pika e kthimit do të arrihet pas shitjes së mallrave të listuara:

VERDEN. optimale. = 370+310+(20*240/125) = 718,4 mijë rubla.

Një parashikim pesimist ose renditje margjinale në rend rritës do të ishte shitja e G, C, B. Të ardhurat totale margjinale janë të barabarta me 325 mijë rubla, të cilat nuk do të mbulojnë kostot fikse. 75 mijë rubla të mbetura duhet të merren nga shitja e produktit A. Vlera e pikës së kthimit:

VERDEN. pesim. = 70+240+310+(75*370/210) = 752,14 mijë rubla.

Siç mund ta shihni, pika e barazimit është e ndryshme në të tre rastet. Vlerat optimiste dhe pesimiste japin gamën e pikave të mundshme të ndarjes.

Le të përcaktojmë marzhin e sigurisë në përqindje dhe rubla:

KBden = 990-740,74 = 249,26 mijë rubla;

KB% = 249.26/990*100% = 25.18%.

Pavarësisht fitimit, marzhi i sigurisë së dyqanit është më pak se 30%. Është e nevojshme të merren masa për të përmirësuar performancën financiare. Për ta bërë këtë, do t'ju duhet të zvogëloni Zper dhe të rritni vëllimet për mallrat A, B dhe D. Nuk do të ishte e tepërt të bëni një kontroll të detajuar të kostove fikse për të gjetur rezerva për reduktimin e tyre.

Llogaritja për ndërmarrjen

Le të shqyrtojmë një organizatë që prodhon tretës shtëpiak, i cili shitet në kontejnerë me litër. Ndërmarrja është e vogël, kostoja ndryshon rrallë, gjë që ju lejon të llogarisni pikën e kthimit në terma fizikë.

Të dhënat për llogaritjen:

- kostoja e një shishe është 140 rubla;

- kostot e ndryshueshme për 1 litër - 80 rubla;

- kostot fikse - 170 mijë rubla;

- të ardhurat - 450 mijë rubla;

- vëllimi - 3 mijë rubla.

VERNAT. = 170,000/(140-80) = 2833,33 copë.

Vlera e llogaritur është afër vëllimit aktual - 3000 copë.

Le të përcaktojmë skajin e sigurisë:

KBnat. = 3000 - 2834 = 166 copë.

KB% = 166/3000 * 100% = 5,53%

Mund të konkludohet se kompania është në prag të rënies. Duhet të merren masa urgjente për të përmirësuar situatën: rishikoni strukturën e kostos; shpërblimi i personelit drejtues është ndoshta shumë i lartë. Ata studiojnë kostot variabile në detaje dhe gjejnë furnizues më të lirë.

Avantazhet dhe disavantazhet e llogaritjeve

Avantazhi kryesor i llogaritjes së pikës së ndarjes ju lejon të analizoni shpejt dhe me lehtësi nivelin e prodhimit ose shitjeve që është i nevojshëm për të arritur nivelin minimal kritik. Disavantazhi i modelit të mësipërm janë kufizimet e tij të ndërtimit:

- Ndryshimi linear në shitje dhe prodhim. Kjo nuk na lejon të marrim parasysh rritjet dhe ndryshimet e papritura që ndodhin në realitet. Lineariteti nuk merr parasysh sezonalitetin, uljen ose rritjen e kërkesës, apo hyrjen e konkurrentëve të rinj në treg. E gjithë kjo ndikon në kërkesën e ardhshme, dhe rrjedhimisht në vëllimet e shitjeve. Teknologjitë e reja mund të futen në prodhim, gjë që rrit vëllimet e prodhimit.

- Modeli është shumë efektiv në një treg me konkurrencë të ulët me kërkesë të qëndrueshme të konsumatorëve për produkte të prodhuara. Globalizimi po bëhet fajtori i stabilitetit në treg.

- Vëllimi i shitjeve varet nga shumë faktorë: marketingu, madhësia e rrjetit të tregtarëve, cilësia e produktit, sezonaliteti, etj.

- Llogaritjet e tilla nuk tregojnë një pasqyrë adekuate për ndërmarrjet e vogla, modelet e shitjeve të të cilave janë të paqëndrueshme.

Planifikimi i pafavorshëm

Metodat e listuara janë të lehta për t'u llogaritur për një produkt dhe janë të përshtatshme për kompanitë me një treg të qëndrueshëm dhe një çmim konstant të shitjes.

Megjithatë, ka një sërë disavantazhesh:

- është e pamundur të merret parasysh sezonaliteti dhe luhatjet e kostos;

- Në tregje, specifikiteti shpesh rritet, shfaqen teknologji progresive dhe lëvizje marketingu;

- kostoja e lëndëve të para mund të ndryshojë;

- Klientëve të rregullt dhe tregtarëve me shumicë u jepen zbritje, të cilat nuk merren parasysh në formulë.

Analiza e pikës së reduktimit duhet të bëhet në lidhje me faktorë të ndryshëm dhe tregues ekonomikë.

Bazuar në të dhënat e marra, analizohen kushtet aktuale të tregut dhe faktorët e rëndësishëm që ndikojnë në kosto. Planifikimi ka të bëjë me parashikimin e kostove dhe vlerën konkurruese. Të dhënat janë të nevojshme për planin e kthimit dhe madhësinë e prodhimit, të cilat futen në planin financiar të organizatës. Për funksionim efektiv, është e nevojshme të monitorohet në mënyrë periodike zbatimi i qëllimeve të miratuara.

Fazat e planifikimit:

- Analiza e situatës aktuale. Është e nevojshme të identifikohen pikat e forta dhe të dobëta, si dhe mënyrat për të ulur kostot duke marrë parasysh faktorët e jashtëm dhe të brendshëm. Bëhet një vlerësim i shërbimeve të shitjes dhe shpërndarjes, nivelit të racionalitetit të procesit të prodhimit dhe menaxhimit. Ndër faktorët e jashtëm, ata duhet të marrin në konsideratë pjesën e tregut të zënë, punën e konkurrentëve, kompanitë e kontrolluara, situatën ekonomike dhe politike dhe ndryshimet në kërkesën e konsumatorëve.

- Parashikimi i kostove të ardhshme bazuar në faktorët e diskutuar më parë. Opsionet alternative të shitjeve janë duke u eksploruar, po planifikohet një gamë konkuruese markash dhe mundësia e ristrukturimit në prodhimin e produkteve të ngjashme po shqyrtohet në rast të një situate të pafavorshme.

- Llogaritja e kostos, kostot fikse dhe variabile. Përcaktohen madhësia e punës në vazhdim, nevoja për kapital qarkullues dhe mjete fikse, si dhe burimet e blerjes së kapitalit qarkullues. Kostot duhet të marrin parasysh shpenzimet e mundshme për qira, kredi dhe detyrime të ngjashme.

- Llogaritja e pikës së ndalimit. Llogaritja e madhësisë së kërkuar të skajit të sigurisë: sa më pak i qëndrueshëm të jetë mjedisi i jashtëm, aq më i madh duhet të jetë skaji i sigurisë. Pastaj vëllimi i lëshimit përcaktohet duke marrë parasysh skajin e sigurisë.

- Planifikimi i kostos. Është llogaritur çmimi i një produkti që do të ndihmojë në arritjen e nivelit të dëshiruar të shitjeve. Me koston e re, ripërcaktohet pika e reduktimit, marzhi i sigurisë. Nëse është e nevojshme, pikat 3 dhe 4 përsëriten për të kërkuar rezerva për uljen e kostos dhe arritjen e marzhit të kërkuar të sigurisë.

- Miratimi i planit përfundimtar të shitjeve dhe ndarja sipas periudhës. Miratimi bëhet në bazë të vlerës së vëllimit kritik.

- Kontrolli i nivelit të ulët. Ai ndodh në disa faza: kontrolli i zërave të shpenzimeve, plani i shitjeve, kostoja, transferimi i pagesës nga klientët. Menaxhmenti i organizatës duhet të dijë gjithmonë nivelin e përputhshmërisë së situatës aktuale me vlerën e planifikuar të kthimit.

Llogaritja e pikës së reduktimit ndihmon në përcaktimin e kufirit minimal të prodhimit ose shitjes për organizatat. Modeli përdoret mirë në prodhim të madh me një treg të qëndrueshëm shitjesh. Modeli i pikës së ndarjes ju lejon të gjeni një zonë të sigurt - distancën e kompanisë nga vlera kritike kur fitimi bëhet zero.